虽然,我国已连续多年成为全球最大的集成电路市场,但产业自给率相对较低,在多个环节中,本土企业在全球市场的市占率甚至接近空白。集成电路已连续五年成为我国最大的单一进口商品,国产替代迫在眉睫。因此,2020年5G、人工智能、云计算、物联网等战略新兴产业的发展,不仅给本土企业带来了发展机遇,也对供应链各环节提出了挑战。

表:本土企业在集成电路细分领域中的全球市占率

资料来源:ICCAD 华秋创服整理

材料

集成电路材料产业分布广泛、门类众多,主要包括晶圆制造所用的硅和硅基材、光刻胶、高纯化学试剂、靶材、抛光液等等。作为全球第二大需求地区,我国集成电路材料面临着自给率不足、产业规模小、高端材料占比低的发展困境。以硅片为例,我国8英寸硅片国产化率约为10%;12英寸硅片几乎完全依赖进口,大约存在每月310万片的产能缺口。再如光刻胶领域,虽然目前已经能够满足PCB用光刻胶的生产,并能供应部分FPD用光刻胶,但高端IC用光刻胶仍处于初级阶段。

与国外企业相比,我国集成电路材料行业整体实力较弱,随着国家政策的支持,国内企业研发和投入的增加,部分材料实现了从无到有。例如,上海新昇、中环股份、中芯国际、华虹宏力均可生产硅片产品;南大光电、上海新阳、科华微电子、瑞红电子也推出了应用于不同领域的光刻胶;晶瑞股份、江化微等也能够生产满足SEMI标准G3等级的湿电子化学品。随着我国集成电路制造能力的提升,配套原材料,尤其是高纯度原材料的国产化将会更加迫切。

设备

集成电路设备具有较高的门槛和壁垒,全球集成电路设备主要被美日所垄断,核心设备如光刻机、刻蚀机、氧化/扩散等设备的前三厂商在全球的市占率普遍在90%以上。目前,我国光刻机、刻蚀、镀膜、量测、清洗、离子注入等核心设备的国产率普遍较低。

虽然高端领域被国外垄断,但经过多年培育,近年来,我国集成电路设备环节已经取得阶段性进展。例如,北方华创90nm-28nm工艺的清洗设备已经在中芯国际完成产线认证;盛美半导体于2019年12月发布先进晶圆清洗设备,已实现商用。在光刻机领域,上海微电子SSX600系列光刻机可以满足IC前道制造90nm、110nm、280nm关键层和非关键层的光刻工艺需求。此外,封装环节刻蚀机基本实现国产化,国产化率接近90%,但不可否认的是国产刻蚀机市占率仅仅约为6%。

设计

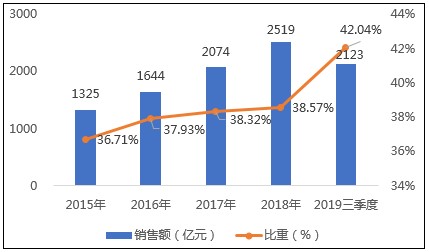

2016年集成电路设计首次超过封测成为国内集成电路产业占比最大的板块,根据CSIA数据,2019年前三季度我国IC设计占IC产业销售额比重高达42.04%。从行业集中度来看,根据ICCAD初步统计,2019年前十大设计企业的销售总额占全行业销售总额的比例首次超过50%,行业龙头效应开始显现,随着产业集中度的稳步提升,集成电路设计经营格局小、散、弱的局面将迎来转机。但是,从我国集成电路设计行业的发展进程来看,仍存在缺乏自主EDA工具、模拟芯片设计能力有待提升等现实短板。

图:2015-2019年三季度我国IC设计销售额及占IC产业销售额比重

资料来源:CSIA 华秋创服整理

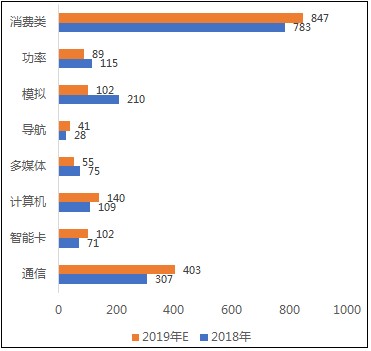

2019年我国IC设计企业数量已达1780家,在2018年1698家基础上仅增加了82家。从产品领域的分布情况来看,通信、智能卡、计算机、导航和消费电子等5个领域,企业数量有所增加;多媒体、模拟和功率三个领域的企业数量有所下降。其中,模拟芯片设计公司数量下降幅度最大,降幅超过一半,这与模拟芯片研发周期长、小团队作战、人才要求高等因素不无关系。

图:2018/2019E年我国IC设计企业分领域企业数量(家)

资料来源:ICCAD2019 华秋创服整理

制造

作为产业链重要环节,集成电路制造往往能够带来产业集聚效应。从产业联动方面来看,“制造”是整个产业链的发展中枢,向上可以带动原材料和设备企业,向下则服务于集成电路设计企业。

我国台积电、中芯国际、华虹半导体已经基本稳居全球十大集成电路代工制造企业行列。其中,中芯国际、华虹半导体已经进入14nm制程的风险量产阶段,但其核心量产制程仍在28nm,制造工艺基本能够满足市场上60%的芯片。近两来,我国晶圆厂建设进入高峰期,上海积塔半导体、士兰微等在2020年都将有晶圆厂投产,这也一定程度上反映了我国集成电路产业正迎来快速发展期。

表:我国晶圆厂密集投产

资料来源:中银国际证券 华秋创服整理

封测

在我国集成电路产业链各环节中,封装测试发展形势相对较好,产业销售额在集成电路总产值中始终保持在30%-40%左右。目前,集成电路封测属于国内半导体产业链中有望率先实现全面国产替代的领域,并且当前全球封测市场份额的重心正持续向国内转移。2018年长电科技、华天科技、通富微电三家企业在全球市场市占率达17%,较为全面的掌握了全球相对领先的先进封装技术,未来有望进一步抢占更多国际市场份额。

图:2016-2019前三季度我国三大封测企业营收(亿元)

资料来源:华秋创服整理

趋势

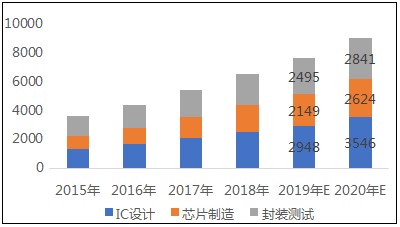

我国集成电路产业仍处于初级阶段,发展程度低于国际先进水平,整体上供给能力不足,进口替代空间巨大;从各环节产值比重来看,产业链结构将逐渐向上游扩展,预计2020年,集成电路设计销售额3546亿元(39.35%),制造2624亿元(29.11%),封测2841亿元(31.53%)。

图:2015-2020年我国集成电路产业销售额及预测(亿元)

资料来源:CSIA 华秋创服整理

可以预见的是,国家政策的推动、各路资金的支持、企业自主创新能力的提高、下游新需求的爆发等,都将促进我国集成电路产业的发展,各环节的企业,尤其是拥有自主知识产权和核心技术的企业将会受益,但2020年是否能抓住产业景气度上升的机遇,是否能将机遇变为价值,是否能够提供有竞争力的产品,国内企业仍将面临诸多考验。

客服微信

客服微信 查ic网订阅号

查ic网订阅号